Les gérants John Kerschner, Nick Childs et Jessica Shill, de Janus Henderson Investors, expliquent pourquoi les arguments stratégiques en faveur des CLO notés AAA demeurent convaincants dans le contexte des baisses de taux de la Fed.

Les CLO notés AAA ont-ils encore une utilité dans un contexte de baisse des taux ?

Les marchés anticipent une réduction significative du taux des fonds fédéraux, avec une baisse prévue de plus de 200 points de base dans les 12 prochains mois, ce qui amènerait le taux en dessous de 3,25 %, contre 5,25 % actuellement. On s'attend à ce que le taux directeur se stabilise autour de 3,00 % jusqu'en 2026 ou début 2027. Cette perspective de baisse des taux d'intérêt soulève des questions pour les investisseurs, notamment sur la pertinence de privilégier les obligations à long terme (LT) sur les obligations à court terme (CT), les secteurs les plus adaptés pour les obligations CT, et si les obligations à taux variable de haute qualité devraient toujours être incluses dans les portefeuilles.

Historiquement, les rendements des obligations LT ont tendance à baisser avant que la Fed ne réduise ses taux, une tendance observée actuellement avec le rendement des bons du Trésor américain à 10 ans qui est passé de 4,99 % en octobre 2023 à environ 3,87 % en août 2024. Cependant, le marché ne prévoit pas de baisse supplémentaire des rendements à long terme, sauf en cas de récession, s'attendant plutôt à une diminution des rendements à court terme et à une certaine stabilité des rendements à long terme.

Il est conseillé aux investisseurs de ne pas délaisser les obligations à CT pour les obligations à LT simplement parce qu'une baisse des taux directeurs est attendue. Conserver une allocation en obligations à CT peut améliorer la diversification et servir d'amortisseur contre les chocs si les taux ne diminuent pas aussi rapidement que prévu. Les rendements actuellement plus élevés des obligations à CT suggèrent que la courbe des rendements pourrait s'aplatir, rendant ces obligations attrayantes.

Pour ceux qui craignent une récession, il est recommandé de compléter les positions à duration courte avec des actifs à duration longue et à risque de crédit faible, comme les titres adossés à des créances hypothécaires d'agences, pour une protection supplémentaire du portefeuille.

En termes de choix d'investissement pour la poche à duration courte, les obligations d'entreprise CT et les fonds monétaires/de trésorerie ont récemment été populaires. Selon notre analyse, une allocation aux collateralized loan "obligations" (CLO) notées AAA pourrait offrir de meilleures performances ajustées au risque, car :

- La performance liée au spread est importante, surtout lorsque les taux baissent

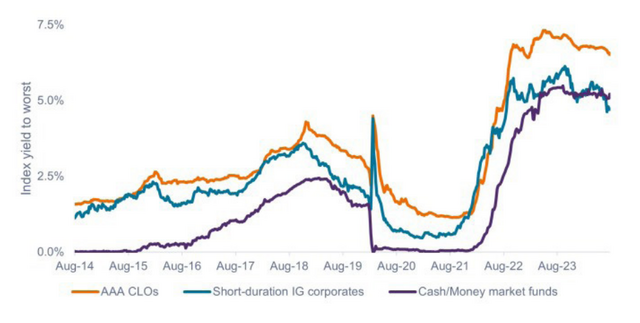

Les CLO notés AAA offrent un spread de crédit plus élevé que les obligations d'entreprises investment grade (IG) à court terme ou les liquidités, ce qui s'est traduit par un rendement supplémentaire significatif (144pb) par rapport au taux sans risque sur la période d'août 2014 à août 2024. Ce spread plus élevé devient particulièrement important quand les taux d'intérêt baissent, car il permet de maintenir un flux de revenus pour les investisseurs, contrairement aux liquidités et aux fonds du marché monétaire qui ne rapportent rien lorsque les taux sont nuls.

De plus, le spread de crédit supplémentaire versé par les CLO notés AAA s'est traduit par des rendements totaux cumulés supérieurs à ceux des obligations d'entreprises IG à court terme et des liquidités

- Des rendements plus élevés ne s'accompagnent pas nécessairement d'une baisse de la qualité du crédit

Malgré des rendements plus élevés, les CLO notés AAA maintiennent une qualité de crédit supérieure à celle des obligations d'entreprises IG à court terme, permettant aux investisseurs d'améliorer le rendement et la qualité de crédit de leurs portefeuilles.

- Le précédent cycle de baisse des taux de 2019

L'expérience de la baisse des taux directeurs en 2019, et l'aplatissement subséquent de la courbe des rendements, suggère que les CLO notés AAA peuvent rester attrayants dans un contexte de baisse des taux. Malgré une inversion plus marquée de la courbe des rendements actuelle, les CLO notés AAA sont considérés comme encore plus attrayants, ayant montré une capacité à générer des revenus constants malgré les baisses de taux.

- Une moindre corrélation/volatilité et de meilleures performances corrigées du risque

Bien que certains investisseurs puissent être réticents à accepter une volatilité accrue dans la poche de titres à courte durée de leur portefeuille, les CLO notés AAA ont historiquement surperformé les liquidités sur le long terme, avec des baisses relativement faibles et rares. Cela suggère que tolérer une certaine volatilité peut être bénéfique pour améliorer le revenu potentiel du portefeuille, tout en conservant une allocation modeste en liquidités pour les besoins immédiats.

Comparaison du "yield to worst" (août 2014 – août 2024)

Des spreads plus importants sont synonymes de rendements plus élevés à long terme

Conclusion

Dans l'environnement actuel, diversifier les portefeuilles obligataires en intégrant des titres à duration courte peut être pertinent, surtout compte tenu de l'attrait des rendements à court terme. Par ailleurs, considérer une allocation en CLO notés AAA pourrait être avantageux du fait de la baisse des taux à venir, de leur haute qualité de crédit, et de leur faible corrélation avec d'autres segments du marché obligataire. Cette approche vise à optimiser la performance totale d'un portefeuille en améliorant sa performance ajustée au risque sur le long terme.

SUR LES AUTEURS

John Kerschner, Nick Childs et Jessica Shill de Janus Henderson Investors apportent une expertise combinée en investissement, avec un focus sur les produits titrisés. Kerschner, avec 34 ans d'expérience, Childs, expert en obligations structurées avec 21 ans dans le domaine, et Shill, spécialiste des CLO avec 7 ans d'expérience, offrent des insights précieux sur les stratégies d'investissement en contexte de baisse des taux.